Quando a empresa mantém estoques que não são necessários, ocorre um desaproveitamento de estoque, o que vai significar uma perda de espaço físico assim como perdas de investimento. Quando existe a consciência que os estoques geram desperdício e quando se identificam as razões que indicam a necessidade de estoques, o propósito é usá-las de uma forma eficiente.

A armazenagem de materiais compreende dois tipos de custos:

- Custos variáveis: custos de operação e manutenção dos equipamentos, manutenção dos estoques, materiais operacionais e instalações, obsolescência e deterioração e custos de perdas;

- Custos fixos: equipamentos de armazenagem e manutenção, seguros, benefícios a funcionários e folha de pagamentos e utilização do imóvel e mobiliário.

Quando a empresa mantém estoques que não são necessários, ocorre um desaproveitamento de estoque, o que vai significar uma perda de espaço físico assim como perdas de investimento. Quando existe a consciência que os estoques geram desperdício e quando se identificam as razões que indicam a necessidade de estoques, o propósito é usá-las de um forma eficiente (Palmisano et al, 2004, p. 51).

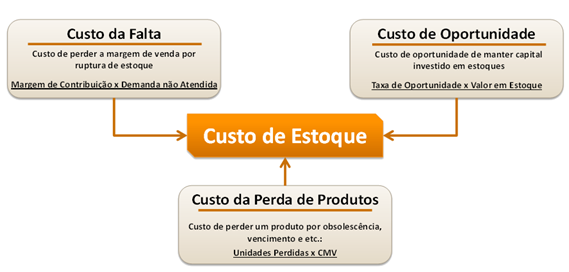

Em relação aos custos associados à gestão de estoques, estes podem ser separados em três áreas principais (Garcia et al., 2006, p.14):

- Custos de manutenção de estoques: custos proporcionais à quantidade armazenada e ao tempo que esta fica em estoque. Um dos custos mais importante é o custo de oportunidade do capital. Este representa a perda de receitas por ter o capital investido em estoques em vez de o ter investido noutra atividade económica. Uma interpretação comum é considerar o custo de manutenção de estoque de um produto como uma pequena parte do seu valor unitário (Garcia et al., 2006, p.15);

- Custos de pedido: custos referentes a uma nova encomenda, podendo esses custos ser tanto variáveis como fixos. Os custos fixos associados a um pedido são o envio da encomenda, receber essa mesma encomenda e inspeção. O exemplo principal de custo variável é o preço unitário de compra dos artigos encomendados (Garcia et al., 2006, p.15);

- Custos de falta: custos derivados de quando não existe estoque suficiente para satisfazer a procura dos clientes em um dado período de tempo. Como exemplos têmos: pagamento de multas contractuais, perdas de venda, deteorização de imagem da empresa, perda de market share, e utilização de planos de contingência (Garcia et al., 2006, p.16).