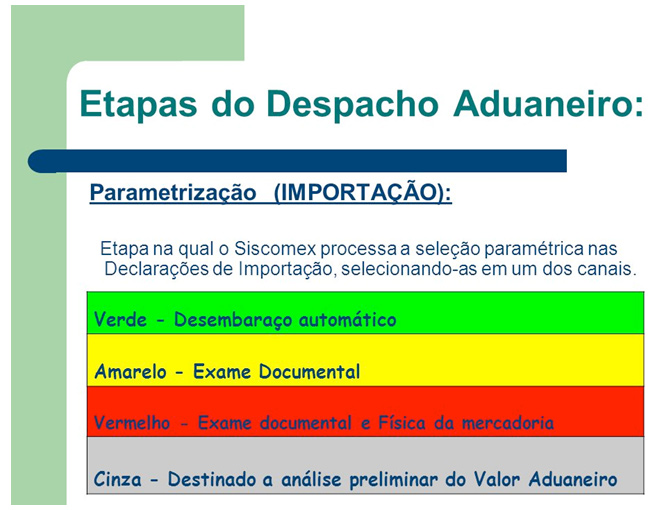

Para definir quão profunda será a análise fiscal conforme o artigo 21 da Instrução Normativa 680/2006, a Secretaria da Receita Federal do Brasil, em seu §1o, estabeleceu quais são as características de cada um dos canais de parametrização

Toda mercadoria procedente do exterior é necessariamente submetida ao despacho aduaneiro para que ingresse em território brasileiro, procedimento mediante o qual é verificada a exatidão dos dados declarados pelo importador em relação à mercadoria importada, aos documentos apresentados e à legislação especifica com vista ao seu desembaraço aduaneiro, conforme previsto no artigo 564 do Regulamento Aduaneiro, aprovado pelo Decreto 6.759/2009.

Trata-se de informações prestadas exclusivamente pelo importador e que são registradas eletronicamente através do Siscomex (Sistema Integrado de Comércio Exterior), sistema informatizado estatal que contempla o registro da DI (Declaração de Importação) ou da Duimp (Declaração Única de Importação) registrada no Portal Único de Comércio Exterior, gerando uma numeração sequencial.

A Receita Federal do Brasil, autoridade aduaneira, é o órgão responsável para exercer esse controle de fiscalização de todas as operações de comércio exterior, acompanhando a entrada e saída de bens do País.

Dessa forma, uma vez registrada a Declaração de Importação e iniciado o procedimento de despacho aduaneiro, a DI é submetida a uma análise fiscal e selecionada para um dos canais de conferência da mercadoria, denominados de Canais de Parametrização (verde, amarelo, vermelho ou cinza).

São inúmeras as verificações para decidir o canal de conferência. Para definir quão profunda será a análise fiscal conforme o artigo 21 da Instrução Normativa 680/2006, a Secretaria da Receita Federal do Brasil, em seu §1o, estabeleceu quais são os canais de parametrização, disciplinando o despacho aduaneiro de importação:

I - Verde, pelo qual o sistema registrará o desembaraço automático da mercadoria, dispensados o exame documental e a verificação da mercadoria;

II - Amarelo, pelo qual será realizado o exame documental e, não sendo constatada irregularidade, efetuado o desembaraço aduaneiro, dispensada a verificação da mercadoria;

III - Vermelho, pelo qual a mercadoria somente será desembaraçada após a realização do exame documental e da conferência física da mercadoria;

IV - Cinza, pelo qual será realizado o exame documental, a verificação da mercadoria e a aplicação de procedimento especial de controle aduaneiro, para verificar elementos indiciários de fraude, inclusive no que se refere ao preço declarado da mercadoria, conforme estabelecido em norma específica. A mercadoria poderá ficar retida por até 180 dias para que o indicio de fraude seja investigado.

O procedimento de seleção é efetuado eletronicamente através do Siscomex, com base em análise fiscal e na gestão do risco aduaneiro, levando em consideração, entre outros, os seguintes critérios: (i) regularidade fiscal do importador; (ii) habitualidade do importador; (iii) natureza, volume ou valor da importação; (iv) tratamento tributário; (v) origem, procedência e destinação da mercadoria; (vi) capacidade operacional e econômico-financeira do importador; e (vii) ocorrências verificadas em outras operações realizadas pelo importador.

Leia também

* Qual a diferença entre tributo e imposto?

* Livro apresenta questões relativas ao transporte marítimo

O redirecionamento do canal de parametrização

Nas declarações de importação parametrizadas para o canal verde, nenhuma verificação é efetuada por qualquer autoridade aduaneira. A mercadoria é desembaraçada automaticamente pelo Siscomex. As declarações de importação parametrizadas para os demais canais são selecionadas para a conferência aduaneira e distribuídas para os auditores-fiscais da Receita Federal responsáveis pelo procedimento.

Ocorre que não se pode afirmar que a importacão sempre será direcionada para o canal verde e automaticamente ter a mercadoria desembaraçada, sem haver, em princípio, nenhuma etapa de conferência aduaneira.

O que há são indicativos históricos das importações de cada importador, ou seja, importadores regulares com operações habituais de mercadorias que oferecem pouco ou nenhum risco aduaneiro e sem ocorrências verificadas em outras importações realizadas, são contemplados com o canal verde na maioria de suas operações.

Porém, mesmo nesse canal, durante a análise de risco e de critérios elencados pela própria Receita Federal do Brasil, se houver alguma desconfiança por parte da Autoridade Aduaneira ou indícios de irregularidade na importação, o despacho aduaneiro pode ser direcionado para outro canal de conferência.

O tempo de duração do ato administrativo entre a verificação fiscal e o efetivo canal varia de acordo com os recintos aduaneiros, disponibilidade de auditor-fiscal da Receita Federal ou de analista-tributário da Receita Federal e procedimentos a serem aplicados na carga, entre outros fatores.

Autora: Vanessa Valois Chagas Cruz é advogada atuante na área do Direito Internacional, pós-graduada em Direito Aduaneiro e Tributário. Membro da Comissão de Direito Aduaneiro OAB/SP. Sócia do escritório THEIS.VALOIS Advogados e Consultores

Revisora: Profa. Dra. Eliane M. Octaviano Martins é pós-doutora pela Universidade Autônoma de Barcelona. Doutora pela USP. Professora da Maritime Law Academy. Autora do “Curso de Direito Marítimo”, volume I, II e III