Uma Análise Comparativa

Quando lembramos das audiências públicas do PNL 2050 devemos pensar na inclusão na matriz de novas tecnologias. O aumento de produtividade sem investimentos em infraestrutura física produz sempre melhores resultados. Nada melhor do que estudar um caso emblemático como é o caso do café no Brasil.

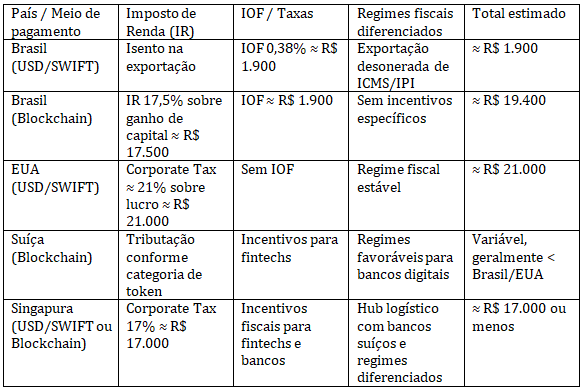

No modelo tradicional, o Brasil se beneficia de uma estrutura fiscal que desonera a exportação de café, isentando de impostos como IR, ICMS e IPI, e aplicando apenas o IOF de 0,38% sobre operações de câmbio. Isso torna o país competitivo em exportações convencionais. Já no modelo tokenizado, o cenário muda: há incidência de Imposto de Renda sobre ganho de capital (17,5%) além do IOF, o que aumenta os custos e reduz a atratividade do blockchain para exportadores.

Em paralelo, analisamos como países como Suíça e Singapura criaram ambientes regulatórios e fiscais favoráveis para atrair empresas de logística e bancos internacionais. A Suíça, por meio da FINMA, estabeleceu uma classificação clara de tokens (pagamento, utilidade, investimento), dando segurança jurídica às operações. Singapura, por sua vez, consolidou-se como um hub logístico e financeiro global, com Corporate Tax de 17% e regimes diferenciados para fintechs e bancos digitais, incluindo vários bancos suíços que operam ali.

Dentro do contexto brasileiro, discutimos também a importância de incluir o tema no PNL 2050 (Plano Nacional de Logística), destacando os Portos Brasileiros como pontos estratégicos para a adoção de blockchain. A integração de contratos inteligentes e documentação alfandegária digital nos portos poderia reduzir custos logísticos, acelerar processos e aumentar a competitividade internacional do café brasileiro.

Tabela de Gastos com Impostos na Exportação de Café (US$ 100.000)

Esse quadro evidencia que, embora o Brasil seja competitivo na exportação tradicional em dólar, o uso de blockchain ainda enfrenta barreiras fiscais. Em contrapartida, países como Suíça e Singapura oferecem regimes diferenciados que reduzem custos e atraem empresas globais. Para que o Brasil possa competir de forma equivalente, seria necessário alinhar sua política fiscal e logística ao PNL 2050, incentivando o uso de blockchain nos portos e criando incentivos tributários específicos para exportações tokenizadas.

Assim, o destaque da tabela fiscal mostra claramente que o Brasil tem vantagem no modelo tradicional, mas precisa ajustar sua política tributária e regulatória para que o café tokenizado se torne uma alternativa viável e competitiva frente a hubs internacionais como Singapura e Suíça.