Com ou sem trocadilho: onde a roda pega?

Numa primeira avaliação, o movimento “Trilhos pelo Brasil” identifica potenciais gargalos, em praticamente todas as etapas de implantação e exploração de linhas metro-ferroviárias. Ou seja, para explicar as dificuldades no aumento de suas participações nas matrizes de transporte: “No identificar oportunidades, no esquadrinhar o mercado, no conceber, no planejar, no projetar, no negociar com os diversos atores (“stakeholders”), no autorizar, no licenciar, no modelar, no licitar, no estruturar/financiar, no implantar, no operar, no comercializar, no fiscalizar (obras e operações), no regular. Em síntese; gargalos desde o planejar até o executar adequadamente”.

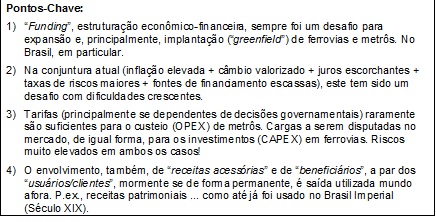

Uma dessas, em particular, que sempre foi desafiadora, vem enfrentando dificuldades crescentes nos últimos anos: o "funding” dos empreendimentos. Ante a conjuntura atual (inflação elevada + câmbio valorizado + juros escorchantes + taxas de riscos maiores + fontes de financiamento escassas), tais estruturações tornam-no mais complexas, os custos se elevam e a perspectiva de rentabilidade, se não diminui, ao menos torna-se mais imprevisível. Ou seja, numa analogia olímpica, "o sarrafo vem subindo”!

Sempre se soube (01, 02); a conjuntura atual só agrava o quadro: i) Transporte público de passageiros é caro; se de qualidade, mais ainda. ii) Tarifas, isoladamente, só em casos especiais cobrem custos totais do transporte público; por vezes nem mesmo os custos operacionais. iii) Investimentos nas infraestruturas, mormente no caso metro-ferroviário (vias permanentes, pátios, estações, etc.) são elevados, de longa maturação e alto risco.

Como superar tais barreiras?

No caso do custeio (OPEX) do transporte público de passageiros, a experiência internacional e a maioria das 400 cidades que contam com redes de metrô no mundo indicam que as tarifas normalmente precisam ser subsidiadas; em proporções de 20%, 40% 60% e até mais. Já os investimentos infraestruturais (CAPEX), em muitos casos são feitos a fundo perdido pelo poder público. Ou, alternativamente, tanto quanto os subsídios ao OPEX, contam com a participação de outros “beneficiários”; diretamente para cobrir investimentos ou custos operacionais, ou para desonerar o usuário (na linha do nosso “Vale-Transporte”).

Um dos exemplos mais conhecidos e mencionados, atualmente, é o sistema metro-ferroviário de Hong Kong:

A “Mass Transit Railway” – MTR é a empresa que administra a rede de ferrovia e metrô da cidade, atualmente gerida e integrante do “Mass Transit Railway Corporation Limited” - MTRL. Ela foi aberta em 1979 e hoje opera cerca de 200km de linhas e 152 estações. Privilegiada pela alta densidade urbana, mais de 41% da sua população (2.78 milhões de pessoas) moram a menos de 800m de uma estação.

A MTR é dona de 80% das terras de Hong Kong, sendo remunerada pela cessão delas para usos imobiliários. Evidentemente uma de suas vantagens comparativas é que ela não necessita desapropriar imóveis... já que são do seu próprio estoque. Isso elimina a necessidade de negociações extensas e a possibilidade de parceiros abandonarem o projeto no meio do caminho. Assim, a MTR internaliza o valor dos terrenos: o metrô aumenta o valor das propriedades, que por sua vez cobre os custos de capital das linhas do MTR.

Além disso, ela administra 12 shoppings e 20 andares de escritórios no maior edifício de Hong Kong; o que aporta 1/3 de seu lucro operacional de US$ 1,9 bi (2012). E, este, certamente, é contribuição, certa e importante, para seus planos de expansão: Até 2020, mais 5 linhas e 56 km agregados aos atuais 218 km – algumas já em implantação.

A MTR é especialista em “receitas acessórias”. No metrô de Hong Kong é possível encontrar supermercados, salões de cabeleireiros, bancos, lojas de roupas e até agências de viagens. Em maior ou menor grau, esse é o modelo usado nas concessões da MTR no exterior — a companhia está presente em Londres, Estocolmo, Pequim e Melbourne.

O modelo de negócios da MTR está sendo aplicado no restante da China, o país que mais constrói linhas de metrô no momento. Lá, explorar os imóveis nas imediações das estações agora é a regra.

Esse modelo é genericamente denominado “land value capture” (taxação sobre a valorização de terrenos próximos a infraestruturas de transporte) (01, 02, 03, 04, 05) – um tipo da nossa “contribuição de melhoria” (02): essas ferramentas permitem que governos e autoridades locais se apropriem de parte da valorização resultante de um novo projeto de transporte – tais como preços imobiliários mais altos ou mais áreas comerciais – e utilize uma parte desses recursos para financiar o próprio projeto.

Os resultados têm sido significativos, principalmente para os sistemas de transporte público: mais da metade das receitas anuais do sistema de metrô de Hong Kong e 88% do custo da ampliação da linha 7 do metrô de Nova York vieram de ferramentas de “land value capture”.

O curioso é que esse exemplo, agora vindo do outro lado do Mundo (e presente em muitos outros países), neste Século XXI, teve um modelo em muito conceitualmente similar utilizado para a implantação das primeiras ferrovias (e outras infraestruturas), ainda no Brasil Imperial; em pleno Século XIX: Há mais de um século e meio; portanto!

Neste caso, porém, por meio de concessões a empresas privadas:

As principais características do modelo estão dispostas, p.ex., no Decreto-Lei nº 641, de 26/JUL/1852:

· Viabilização do CAPEX por meio de redução de investimentos e/ou “receitas acessórias”: Art. 1º, § 1º: “A Companhia empresaria terá o direito de desapropriar ... o terreno de dominio particular que for necessario para o leito do caminho de ferro, estações, armazens e mais obras adjacentes; e pelo Governo lhe serão gratuitamente concedidos ... os terrenos devolutos,...sesmarias ..., salvas as indemnisações que forem de direito”. § 2º: “O Governo poderá conceder o uso das madeiras e outros materiaes existentes nos terrenos ... para a construcção do caminho de ferro” § 3º: “Poderá tambem o Governo conceder a isenção de direitos de importação sobre os trilhos, machinas, instrumentos e mais objectos destinados á mesma construcção; bem como ... a dos direitos do carvão de pedra que consumir a Companhia em suas oficinas, e costeio da estrada” (sic).

· OPEX e “Modicidade Tarifária” (01, 02, 03, 04): § 4º: “Durante o tempo do privilegio não se poderá conceder outros caminhos de ferro que fiquem dentro da distancia de cinco leguas tanto de hum, como de outro lado e na mesma direcção d'este, salvo se houver accordo com a Companhia”. § 5º: “Durante o mesmo privilegio, a Companhia terá direito a perceber os preços de transporte, que forem fixados pelo Governo em huma Tabella organisada de accordo com a Companhia, cujo maximo não excederá o custo actual das conducções”. § 6º: “O Governo garantirá á Companhia o juro até cinco por cento do capital empregado na construcção do caminho de ferro ...”. § 8º: “Fixará o Governo ... o maximo dos dividendos, dado o qual, terá lugar a reducção nos preços da Tabella de transportes” (sic).

· Não-monopólio, participação estatal e previsibilidade: Art. 2º “Se apparecerem Companhias que se proponhão a construir caminhos de ferro em quaesquer outros pontos do Imperio, poderá o Governo igualmente contractar com ellas sobre as mesmas bases declaradas no Artigo antecedente. N'este caso porêm serão os respectivos contractos submettidos á approvação do Corpo Legislativo a fim de resolver sobre a conveniencia das linhas projectadas, a opportunidade das empresas, e a responsabilidade do Thesouro” (sic).

Há diversas outras minuciosas disposições que, hoje, podem até ser vistas como curiosidade; mas importantes para conformar o modelo. P.ex: A obrigação de não possuir escravos e de só usar “pessoas livres” (§ 9º); o condicionamento de abertura ao mercado apenas mediante a constituição da Sociedade de Propósito Específico – SPE, e, bem assim, aprovada pelo governo (§ 10º); a obrigação de não impedir o livre trânsito de cruzamento e a vedação de cobrança de “taxa de passagem” (§ 11º); a definição de prazo para conclusão de obras, início de operação, com potencial de multa pelo não cumprimento (§ 12º e 14º); o regramento de segurança e fiscalização (§ 14º).

Os tempos são outros; mas os desafios estruturantes (empresa, capital, financiamento e custeio) seguem os mesmos.

Há paradigmas internacionais sobre o tema mas, também, modelos e instrumentos já utilizados no Brasil que podem, se reciclados, contribuir para solução de gargalos que têm dificultado a modernização, expansão e implantação de metrôs e ferrovias no Brasil.

O velho pode ser o novo!

Frederico Bussinger. Consultor. Foi presidente da Companhia Docas de São Sebastião (CDSS), SPTrans, CPTM e Confea. Diretor da Companhia Docas do Estado de São Paulo (Codesp), do Departamento Hidroviário de SP e do Metrô de SP. Presidiu também o Conselho de Administração da CET/SP, SPTrans, Codesa (Porto de Vitória), RFFSA, CNTU e Comitê de Estadualizações da CBTU. Coordenador do GT de Transportes da Política Estadual de Mudanças Climáticas (PEMC-SP). Membro da Comissão Diretora do Programa Nacional de Desestatização e do Conselho Fiscal da Eletrobrás.